- 覆盖所有从事贷款业务的机构

- 明确贷款年化利率计算方式

3月31日,央行发布公告称,为维护贷款市场竞争秩序,保护金融消费者合法权益,所有贷款产品均应明示贷款年化利率。

同时,央行明确了年化利率的计算方式,即贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

零壹研究院院长于百程认为,央行要求所有贷款机构,包括合作互联网平台均需要明示贷款年化利率,并且首次明确了贷款年化利率的计算方式,这对于提升贷款市场的透明度,保护金融消费者合法权益将起到非常明显的作用,并且对于贷款行业也会产生非常重大的影响。

覆盖所有从事贷款业务的机构

央行要求,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

实际上,2020年发布的《中国人民银行金融消费者权益保护实施办法》、《商业银行互联网贷款管理暂行办法》都对贷款利率的明示做出过相关要求,不过没有本次公告如此详细,且约束对象主要是金融机构。

其中,《中国人民银行金融消费者权益保护实施办法》第十九条明确要求:金融机构向金融消费者提供金融产品或服务时使用格式条款的,应当以足以引起金融消费者注意的字体、字号、颜色、符号、标识等显著方式,提请金融消费者注意金融产品或者服务的数量、利率、费用、履行期限和方式、注意事项和风险提示等与金融消费者有重大利害关系的内容,并按照金融消费者的要求予以说明。格式条款采用电子形式的,应当可被识别和易于获取。

《商业银行互联网贷款管理暂行办法》第十七条指出:商业银行自身或通过合作机构向目标客户推介互联网贷款产品时,应当在醒目位置充分披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权,不得采取默认勾选、强制捆绑销售等方式剥夺消费者意愿表达的权利。

苏宁金融研究院高级研究员黄大智告诉21世纪经济报道记者,“贷款利率以年化利率的形式展现,其实在之前的一些文件中已经明确了这一点。央行此次要求以‘更加明确的方式’展示年化利率,体现了对金融消费者权益的保护。另外,过往有很多机构宣传时日利率、月利率特别明显,而年化利率很不明显,以此误导消费者。现在央行明确,日利率、年利率不能比年华利率明显,堵上了此类钻空子模式的漏洞。”

在消费金融专家苏筱芮看来,此次公告是监管强化互联网贷款业务管理的重要举措,此前部分金融机构、互联网平台在展业过程中不披露、少披露贷款利率或存在诱导,涉嫌侵害金融消费者的正当权益,不利于消费金融市场的健康发展。

对于“所有从事贷款业务的机构”涵盖的范围,央行解释称,包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。另外,鼓励民间借贷参照本公告执行。对此,苏筱芮提醒称,文件内容中指出,“从事贷款业务的机构包括”——“为贷款业务提供广告或展示平台的互联网平台”或成监管洼地,部分互联网平台的贷款业务来源十分多样化,后续是否能够依规执行仍有待考量。

明确贷款年化利率计算方式

去年8月,最高人民法院对民间借贷利率的司法保护上限进行了调整。调整后,以每月20日公布的1年期LPR(贷款市场报价利率)的4倍为标准确定民间借贷利率的司法保护上限,取代以前“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

道高一尺,魔高一丈。为应对新规带来的创收压力,部分机构表面上遵守民间借贷利率要求,实则在利息之外巧立名目,继续向借款人收取各类费用,变相推高了借款成本。与此同时,各家机构年化利率的计算方式不尽相同,且没有统一的监管要求,这就为部分机构提供了钻漏洞的机会。

央行公告明确要求,“贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。”

“近几年,贷款市场乱象频发,除了数据安全、暴力催收问题等,利率的标准不一、不透明等也是问题之一。”于百程向记者表示,对于分期偿还类借贷产品利率的计算方式,业内也存在争议,有的采用是名义利率(APR),有的采用内部收益率(IRR),一般来说,IRR的标准更加严格。在利率信息透明的基础之上,借款人对于利率的关注和对比性会更强,同类产品中,利率高的产品则会受到比较大影响。央行的这一措施,也会推动整体借贷利率的进一步下行,而借款机构间的竞争会更加激烈。

央行表示,“贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。”对此,黄大智表示,这就堵上了为规避利率限制而收取各类费用的漏洞,如所谓的征信查询费、第三方服务费、担保费等。

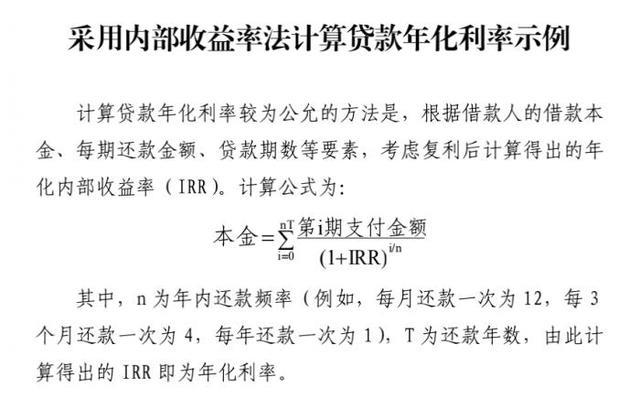

记者注意到,央行明确贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率法;采用单利计算方法的,应说明是单利。

苏筱芮表示,公告标注了IRR方式来计算成本,并给出了一次还本付息、分期偿还两类方案,既能够统一贷款利率的计算方式,也为机构在后续实践中提供有效参照。但由于文件指出“贷款年化利率可采用复利或单利方法计算”,后续机构是否会用IRR方式替代此前的APR方式进行披露仍有待观察。

更多内容请下载21财经APP

2021年网络创业项目

微信扫一扫,获取最新被动收益项目

2021年网络创业项目

微信扫一扫,获取最新被动收益项目

轻松躺赚:让机器自动帮你赚钱!2021年最新正规项目.

资讯来源:网络